Introduction au crowdfunding et fiscalité du crowdfunding

Le crowdfunding, une nouvelle façon d’investir

Vous avez certainement déjà entendu parler du crowdfunding, ce mode de financement participatif qui permet à des particuliers de soutenir des projets qui leur tiennent à cœur. Mais saviez-vous que le crowdfunding peut également être une forme d’investissement intéressante ?

En effet, il existe une forme de crowdfunding appelée « crowdfunding en prêt » ou « crowdlending », qui consiste à prêter de l’argent à des porteurs de projets sous forme d’obligations. En échange, vous percevez des revenus réguliers appelés « coupons » ou « intérêts ».

Mais comment cela fonctionne-t-il concrètement ? Et surtout, quelle est la fiscalité applicable à ces revenus ? C’est ce que nous allons voir dans ce billet de blog.

Le crowdfunding en prêt, comment ça marche ?

Le crowdfunding en prêt fonctionne de la même manière que les prêts bancaires classiques, à la différence près que ce sont des particuliers qui prêtent leur épargne aux porteurs de projets, plutôt que des établissements financiers.

Les projets financés peuvent être très variés : création d’entreprise, développement de produits innovants, rénovation de bâtiments, etc. Les porteurs de projets présentent leur projet sur une plateforme de crowdfunding en prêt, en précisant le montant qu’ils souhaitent emprunter, la durée du prêt et le taux d’intérêt qu’ils sont prêts à verser.

Les particuliers qui souhaitent investir dans un projet peuvent alors choisir de prêter une somme d’argent au porteur de projet, en échange de quoi ils recevront des coupons ou des intérêts réguliers. Le montant des coupons dépend du taux d’intérêt fixé par le porteur de projet et de la durée du prêt.

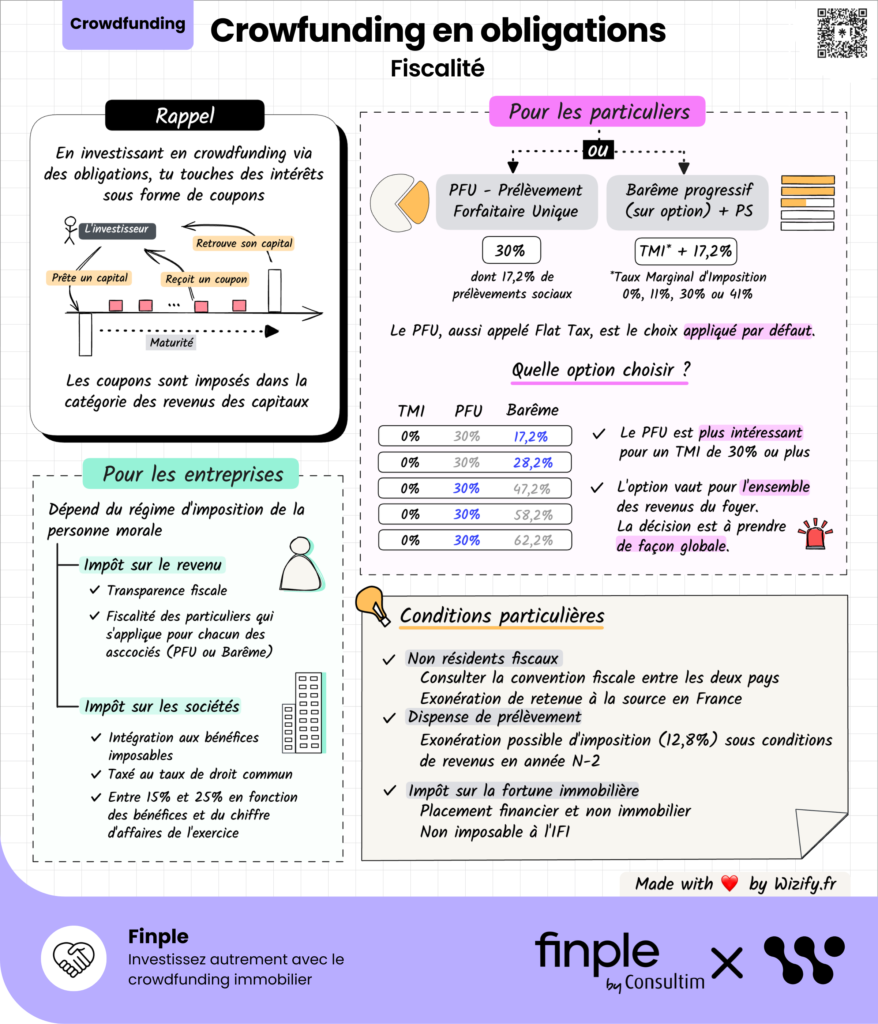

La fiscalité applicable aux revenus du crowdfunding en prêt

Les revenus issus du crowdfunding en prêt sont considérés comme des revenus du capital, au même titre que les revenus générés par des placements financiers classiques (livrets d’épargne, assurance-vie, etc.). Ils sont donc soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Pour les particuliers, le Prélèvement Forfaitaire Unique (PFU) s’applique sur les revenus et les plus-values de leurs placements financiers. Le calcul est simple et efficace : l’État ponctionne 30% des revenus (dont 17,2% de prélèvements sociaux). Cependant, il est possible d’opter pour l’imposition sur le barème progressif de l’impôt sur le revenu si cela est plus avantageux pour vous.

Concernant l’Impôt sur la Fortune Immobilière (IFI), les investisseurs peuvent être rassurés. Ce mode d’investissement n’entre pas dans le calcul de l’IFI, ce qui en fait un bon moyen de s’exposer indirectement au marché immobilier sans alourdir son impôt sur la fortune immobilière.

Pour les entreprises, la fiscalité dépend du régime d’imposition de la personne morale. Par exemple, pour une société à l’Impôt sur le Revenu (IR), on applique la transparence fiscale : c’est la fiscalité des personnes physiques actionnaires de la société qui s’applique (donc leur barème d’imposition ou le PFU). En revanche, pour une société à l’Impôt sur les Sociétés (IS), c’est le taux de droit commun qui s’applique, soit 15% pour la fraction de bénéfice inférieure à 38 120 € et 25% au-delà.

En conclusion, le crowdfunding en prêt est une forme d’investissement intéressante pour les particuliers qui souhaitent soutenir des projets innovants tout en percevant des revenus réguliers. Cependant, il est important de bien comprendre la fiscalité applicable à ces revenus avant de se lancer. N’hésitez pas à consulter un expert-comptable ou un conseiller en gestion de patrimoine pour vous accompagner dans vos démarches.